기준금리가 빠르게 오르는 저축의 시대에 카카오 뱅크 저축 상품 중 26주 적금이 인기다. 기존의 적금과 달리 주 단위로 저축할 수 있으며 1,000원이라는 소액부터 시작하는 것도 가능하다. 무엇보다 연 7%에 달하는 놀라운 금리 때문이다!

하지만 기존의 적금과 달리 주 단위로 불입해서 이자 계산이 어렵기 때문에 이번 포스트에서 이자 계산과 더불어 26주 적금 풍차 돌리기 방법에 대해 설명하도록 하겠다.

카카오 뱅크 26주 적금 상품 소개

카카오 뱅크 26주 적금 상품의 특징은 세 가지다.

첫째, 매주 불입하고 만기는 26주 뒤다. 대략 6개월이 걸린다. 둘째, 가입 금액은 1,000원, 2,000원, 3,000원, 5,000원, 10,000원으로 정해져 있다. 셋째, 매주 불입해야 할 금액이 가입 금액만큼 증액된다. 그러니까 가입 금액을 1,000원으로 시작했으면 다음주에는 2,000원 다다음주에는 3,000원을 불입하고 마지막 26주 뒤에는 26,000원을 불입해야 한다. 가입 금액을 1,000원으로 시작했을 경우 만기일에 원금 351,000원이 모이고 이자는 3,872원으로 예상된다.

왜 351,000원의 7%인 24,570원이 이자가 아니라 고작 3,872원이 이자냐고 묻는다면 여기에는 3가지 이유가 있다.

첫째, 계좌에 예치된 기간만큼 이자를 지급하는데 적금의 경우 매월 또는 매주 불입하다면 이자를 받는 기간이 예금에 비해 짧아진다. 그래서 적금은 원금을 기준으로 연 금리를 적용해 계산하면 안 맞다(아래 링크 ‘예금과 적금의 차이’ 포스트에 설명했으니 참고하길 바란다).

둘째, 카카오 뱅크 26주 적금의 금리는 연 7%다. 즉 일 년을 기준으로 7%란 얘기인데, 26주면 대략 6개월만 예치했으니 연 금리의 반만 받는다고 잘라 생각해야 한다. 마지막으로 세금까지 제외해야 한다.

예금과 적금 차이!

링크: https://k-man.kr/641

카카오뱅크 26주 적금 이자 계산하기

가입 금액 1,000원: 만기일에 원금 351,000원이 모이고 이자 3,872원을 받는다.

가입 금액 2,000원: 만기일에 원금 702,000원이 모이고 이자 7,743원을 받는다.

가입 금액 3,000원: 만기일에 원금 1,053,000원이 모이고 이자 11,615원을 받는다.

가입 금액 5,000원: 만기일에 원금 1,755,000원이 모이고 이자 19,538원을 받는다.

가입 금액 10,000원: 만기일에 원금 3,510,000원이 모이고 이자 38,717원을 받는다.

연 7% 기준이다. 엑셀을 이용해 직접 계산했기 때문에 계산 과정에서 실수가 있다면 실제 이자와 차이가 날 수 있다는 점을 고려해 봐주길 바란다.

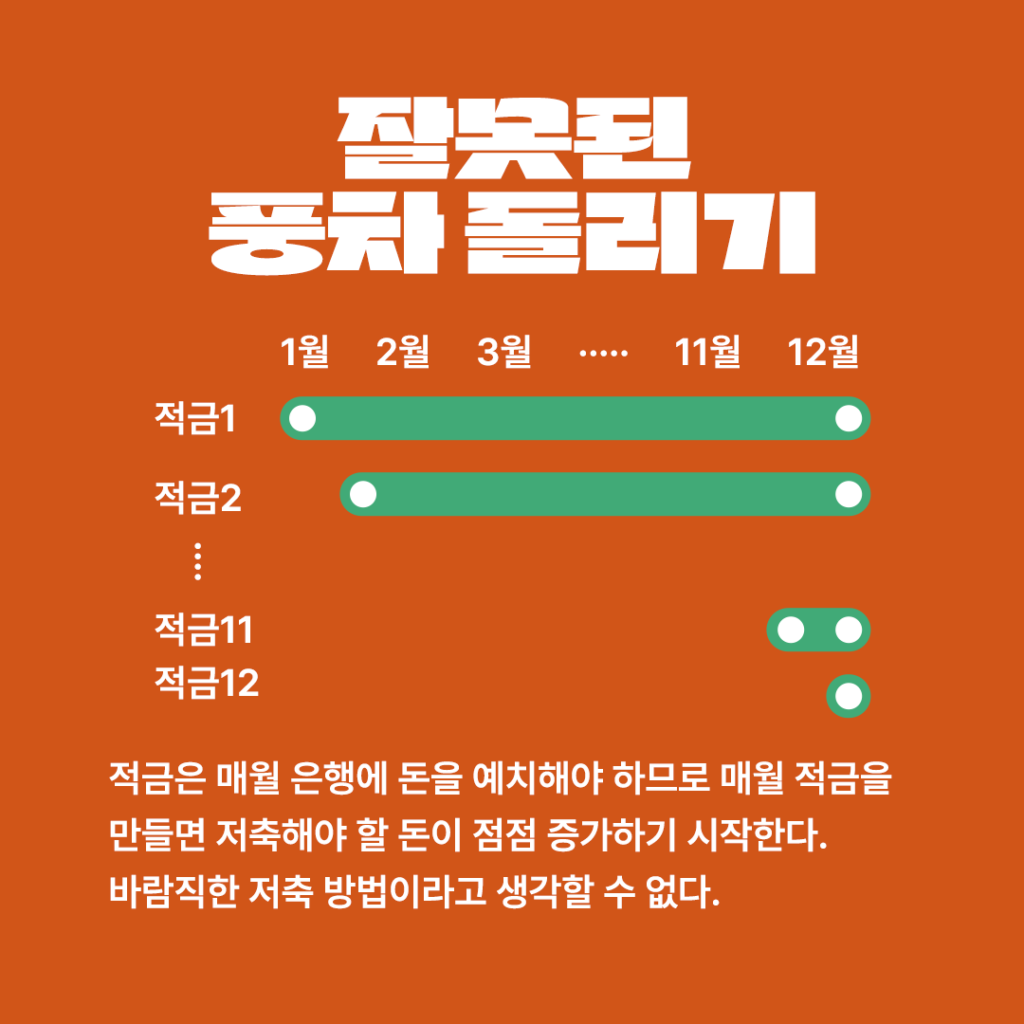

카뱅 26주 적금 풍차 돌리기

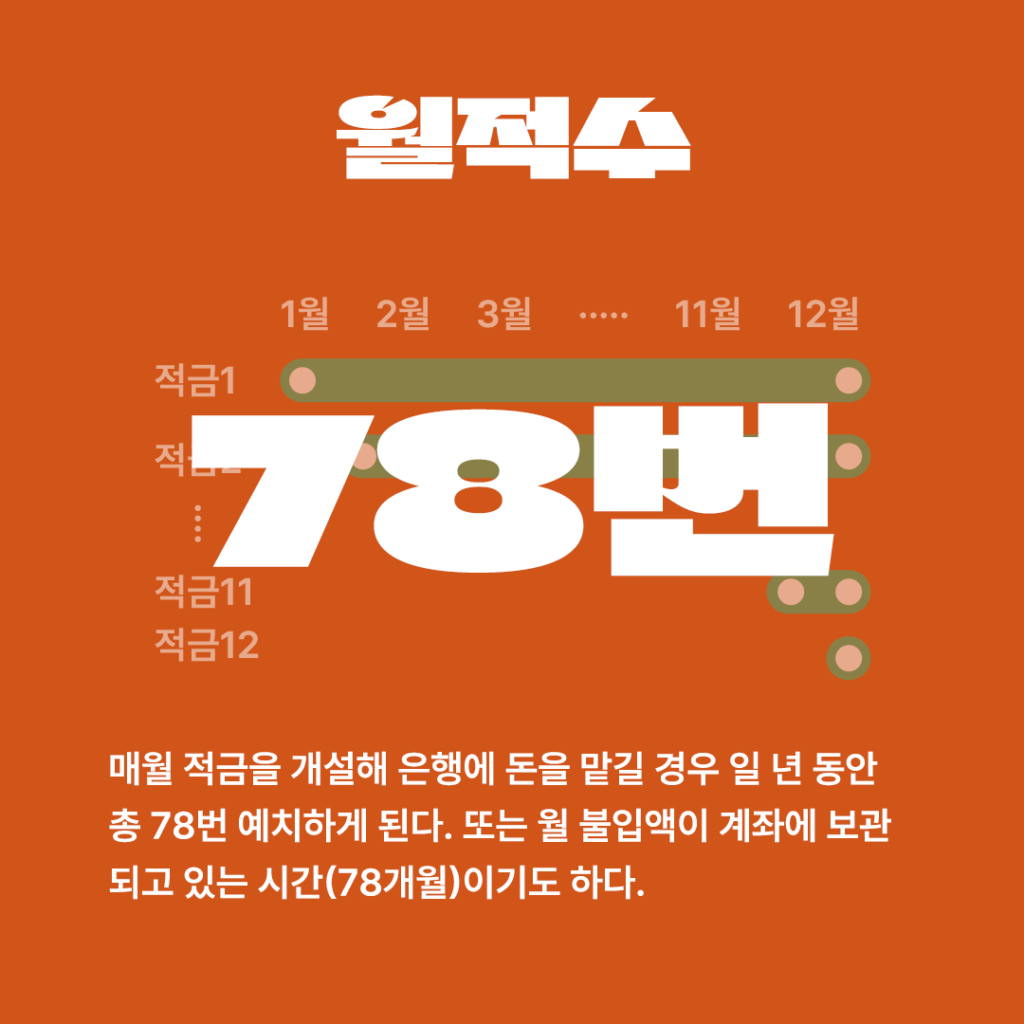

풍차 돌리기는 매월 예금이나 적금에 가입하면 2년차부터 매월 원금과 이자를 받을 수 있는데 그 원금을 다시 동일한 예적금에 가입하면 매월 일정한 현금흐름이 발생한다는 논리다(자세한 내용은 아래 링크를 참고). 카카오 뱅크 26주 적금은 가입 금액이 정해져 있고 매주 불입하기 때문에 기존의 적금 풍차 돌리기의 남극성 이론(월적수나 선납 이연 등)을 적용할 수 없다.

대신 매주 적금 계좌를 개설할 경우 총 얼마를 저축해야하는지 계산해 보고 6개월로 나누면 월평균 저축금액을 구할 수 있다.

매주 1,000원씩 불입하는 적금 계좌를 만들어 간다면 총 26개의 적금을 만들게 되고 52주까지 불입하게 된다. 그러면 1년 동안 총 8,173,000원을 불입해야 하지만, 사실 8,173,000원을 모두 불입할 필요는 없다. 왜냐하면 27주부터 매주 만기 원금 351,000원과 이자 3,870원이 나오기 때문이다. 27주에 받는 만기 원금 +이자에 불입해야 하는 349,000원을 빼도 돈이 남는다.

다시 말해 27주 이후부터는 적금을 불입하지 않아도 만기로 받는 돈으로 낼 수 있다. 여기서 또다시 2,000원 적금 계좌를 개설해서 기존 원금에 새로운 원금을 추가하는 식으로 저축을 이어가는 것이 바람직하다.

결론적으로 우리가 알아야 할 금액은 26주까지 불입할 금액이다. 가입 금액을 1,000원으로 풍차 돌리기를 할 경우 6개월간 저축해야 할 금액은 3,251,000원이다. 이를 6으로 나누면 월 541,833원이다. 월 541,833원을 저축한다고 생각하고 카카오 뱅크에 이체시켜 놓으면 문제 없이 카카오 뱅크 26주 적금 풍차 돌리기를 할 수 있다.

자 이렇게 카카오뱅크 26주 적금 풍차 돌리기 방법과 월 불입액까지 계산해 보았다. 직접 계산하는 과정에 실수나 오타가 있으면 계산이 틀릴 수 있다는 점 유념해서 계획 잘 세워보길 바란다. 그럼 다들 저축 잘해서 저축 덕후 되길 바란다.

추천 포스트

예금 풍차 돌리기 방법

링크: https://k-man.kr/783

남극성 이론

링크: https://k-man.kr/846

경제적 자유를 위한 투자 정보 by 박강력

정부 창업 지원금 컨설팅

종목 추천 & 주식 강의 문의는 언제나 환영입니다.

컨설팅 www.박강력.com

인스타그램 @a.____park

이메일 active-park@naver.com