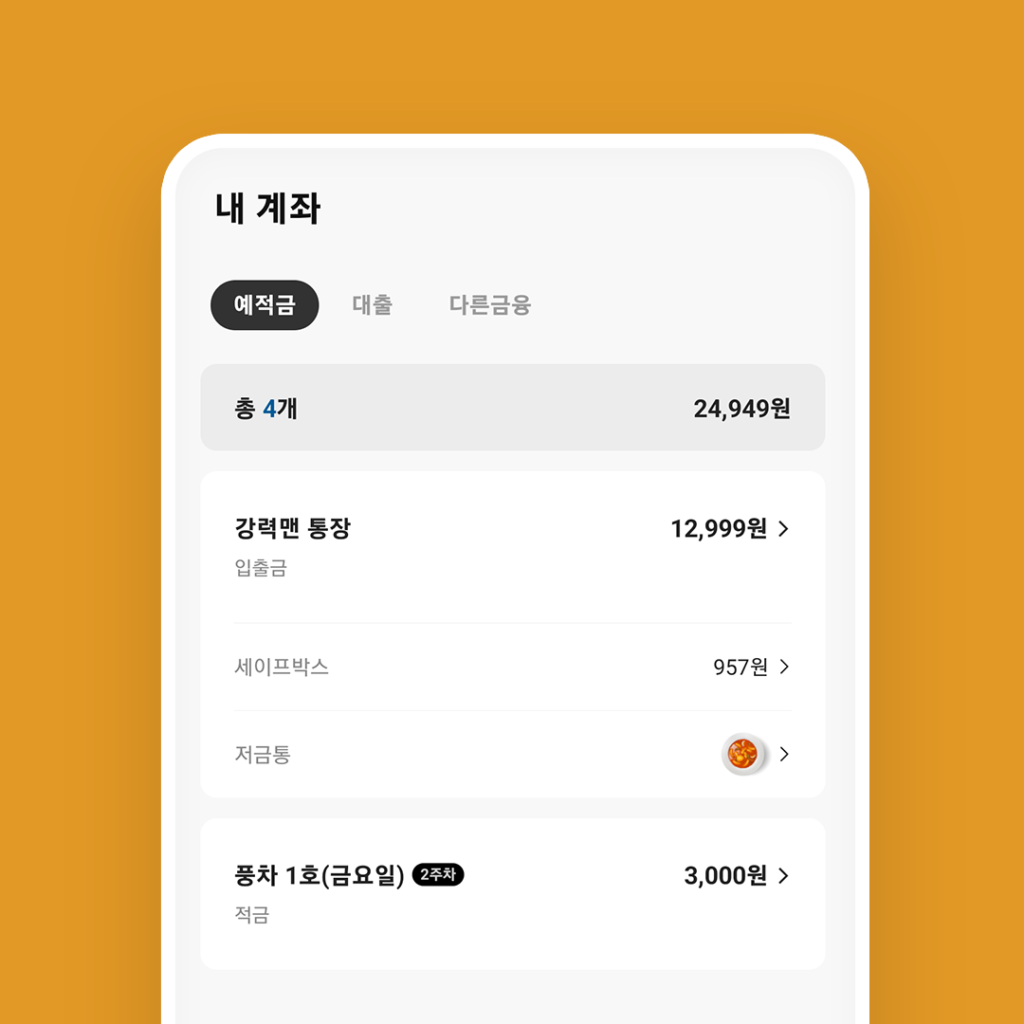

카카오뱅크의 메인은 26주 적금이다. 하지만 그 외에도 일반적인 은행에서 기대할 수 없는 재미있는 저축 상품들을 많이 제공한다. 대표적으로 카카오뱅크 저금통 과 카뱅 세이프 박스가 있다. 이번 포스트에서는 저금통과 세이프 박스는 어떤 상품인지 이해하고 어떻게 활용하면 좋을지 저축 전략을 짜보겠다.

카카오뱅크 저금통 이자 및 한도

카카오뱅크 저금통은 예금이나 적금처럼 계획적으로 이체시키는 상품이 아니라 카카오뱅크 입출금 통장을 쓰다가 1,000원 미만의 잔돈이 남으면 인공지능(?)이 알아서 저축해는 상품이다. 소액을 모아 용돈으로 만드는 저축 상품으로 이해하면 된다.

예적금처럼 만기가 있어 해지가 되는 게 아니라 언제든 찾을 수 있고 계속 저축을 위해 활용할 수도 있다.

특이한 점은 저축금액이 표시되는 대신 금액에 해당하는 이모티콘(국물 떡볶이)이 나온다. 재미있지는 않고 금액이 안 보여 그저 불편할 뿐.. 저금통을 아래로 스와이프하면 정확한 금액을 확인할 수 있다.

카뱅 저금통을 100% 활용하려면 저축 규칙 두 가지를 잘 이해해야 한다.

첫째, 동전 모으기 규칙은 매일 밤 12시에 카카오뱅크 입출금 통장에 잔돈이 있으면 다음날 저금통으로 저축하는 규칙이다. 예를 들어 카카오뱅크 입출금 통장에 2,500원이 남아 있으면 다음날 500원이 저금통으로 이체되는 식이다. 단, 입출금 계좌에 잔액이 1,000원 미만인 경우 동전 모으기는 일어나지 않는다.

둘째, 자동 모으기 규칙은 입출금 내역을 분석하여 1,000~5,000원을 매주 토요일에 저금통으로 저축하는 규칙이다. 단, 총 잔액이 10,000원 미만일 경우 자동 모으기는 일어나지 않는다.

잔돈 모아봤자 얼마 하겠냐는 생각이 들지 모르나 이 글을 쓰는 기준 카카오뱅크 저금통 이자는 무려 연 10%(세전)로 매주 네번째 금요일 결산해서 토요일날 이자가 지급된다. 금리가 엄청 높기 때문에 가능한 많은 돈을 저축하는 게 좋다. 다만 한도가 10만 원이라는 점이 안타깝다.

카카오뱅크 저금통을 최대한 효율적으로 이용하려면 잔액이 천 원 이상, 천원 이하로는 999원이 되도록 매일 세팅을 해줘야 한다. 한 가지 노하우를 알려주자면 5,000원을 입출금 계좌에 입금한 뒷자리 순으로 3자리가 999원이 되도록 1원을 세이프 박스에 넣는 것이다. 그러면 그날 밤 잔액은 999원이 되고 다음날 저금통으로 저축이 된다.

이런 식으로 매일 999원씩 저축되면 100일 뒤에는 99,900원의 원금이 모인다. 나는 현재 7,993원까지 모았다.

카뱅 세이프 박스 이자 및 한도

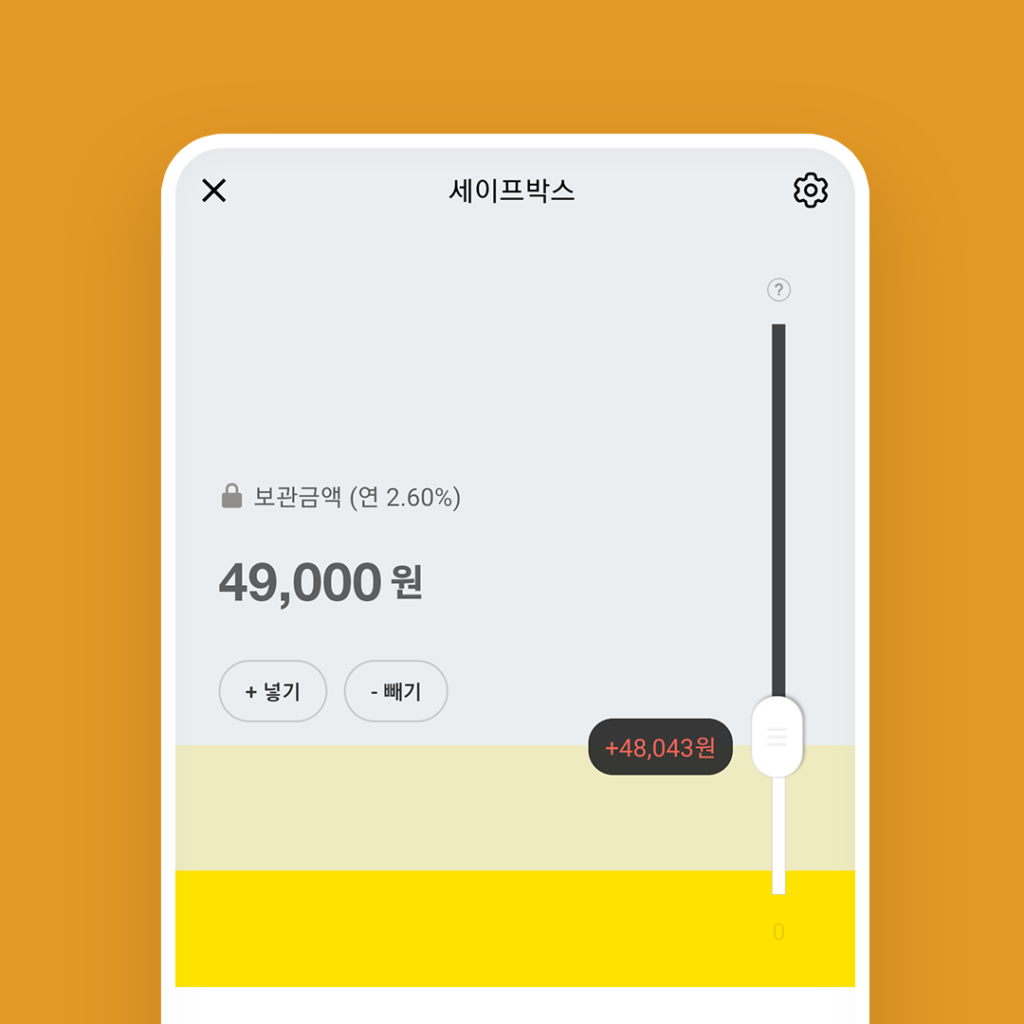

카카오뱅크 세이프 박스는 하루만 맡겨도 이자를 지급하는 CMA 통장의 성격을 가지고 있다. 이 글을 쓰는 현재 기준으로 연 3.5% 이자를 제공하는 CMA 계좌는 많으므로, 연 2.6% 이자를 지급하는 카카오뱅크 세이프 박스는 경쟁력이 없다.

다만, 카카오뱅크 26주 적금을 하거나 저금통을 활용하는 과정에서 입출금 계좌에 돈을 1~2일 예치해놓기만 해야 하는 상황이 발생하는데 이때 활용하면 좋다.

카카오뱅크 세이프 박스를 쓰면서 느낀 가장 큰 장점은 입출금이 편하다는 것이다. 스와이프 업다운으로 보관할 금액과 이체할 금액을 조절할 수 있다. 만약 저금통에 들어갈 999원을 맞추기 위해 다른 은행으로 이체시켜야 한다면 귀찮아서 매일매일 하지 못했을 것이다.

최소한 카카오뱅크 세이프박스를 이용하면 비밀번호를 입력할 시간을 단축시켜준다.

이번 포스트에서는 카뱅 저금통과 세이프박스를 소개했다. 저금통은 이자가 제일 높긴 하지만 한도가 낮아서 큰 메리트는 없다. 세이프박스는 이자 자체가 낮다. 거듭 말하지만 카카오뱅크는 26주 적금이 메인이다. 그러나 26주 적금을 하면서 심심함을 달래기에 저금통 + 세이브박스 조합을 이용한다면 나쁠 것이 없다.

추천 포스트

카카오뱅크 26주 적금

링크: https://k-man.kr/968

예금 풍차 돌리기 방법

링크: https://k-man.kr/783

경제적 자유를 위한 투자 정보 by 박강력

정부 창업 지원금 컨설팅

종목 추천 & 주식 강의 문의는 언제나 환영입니다.

컨설팅 www.박강력.com

인스타그램 @a.____park

이메일 active-park@naver.com