2023년 새해가 시작되면서 올해부턴 저축해야지 하고 마음먹는 사람들이 많을 것 같다. 마침 기준금리가 오르면서 투자보단 저축의 시대가 돌아왔다. 평생 월급을 모아선 집을 살 수 없다고 투자를 부치긴 시대가 엊그제 같은데 이렇게 저축 금리가 매력적인 시대가 오다니, 경제도 유행이 있나 보다.

저축을 시작하기에 앞서 가장 기본이 되는 예금과 적금 차이를 알아보도록 하겠다.

예금과 적금 차이

예금이란 일정 기간 정해진 돈을 은행에 맡기는 금융상품이다. 보통 우리가 은행에 가서 만드는 입출금 통장도 예금에 속하지만, 저축의 관점에서 예금은 정해진 금액을 넣고 만기일에 이자를 받는 정기예금을 의미한다. 예를 들어 1억을 3년간 맡기겠다고 은행과 약속하고 3년 뒤에 이자를 받는 식이다.

적금이란 일정 기간 정해진 금액을 매월 은행에 맡기는 금융상품이다. 예를 들어 매월 100만 원씩 1년간 은행에 맡기겠다고 약속하고 1년 뒤에 저축금 1,200만 원과 그에 대한 이자를 받는 식이다.

예금과 적금의 차이를 한마디로 쉽게 정리하면 예금은 정해진 돈을 한 번에 돈을 맡기는 것이고, 적금은 매월 은행에 맡기는 것이다. 그래서 보통 적금이 이자가 높지만 실제로는 저축을 해보면 만기일에 받는 원금이 동일한 경우 예금이 이자가 더 많이 나온다.

예금과 적금의 차이점: 이자가 연 3%로 동일할 때

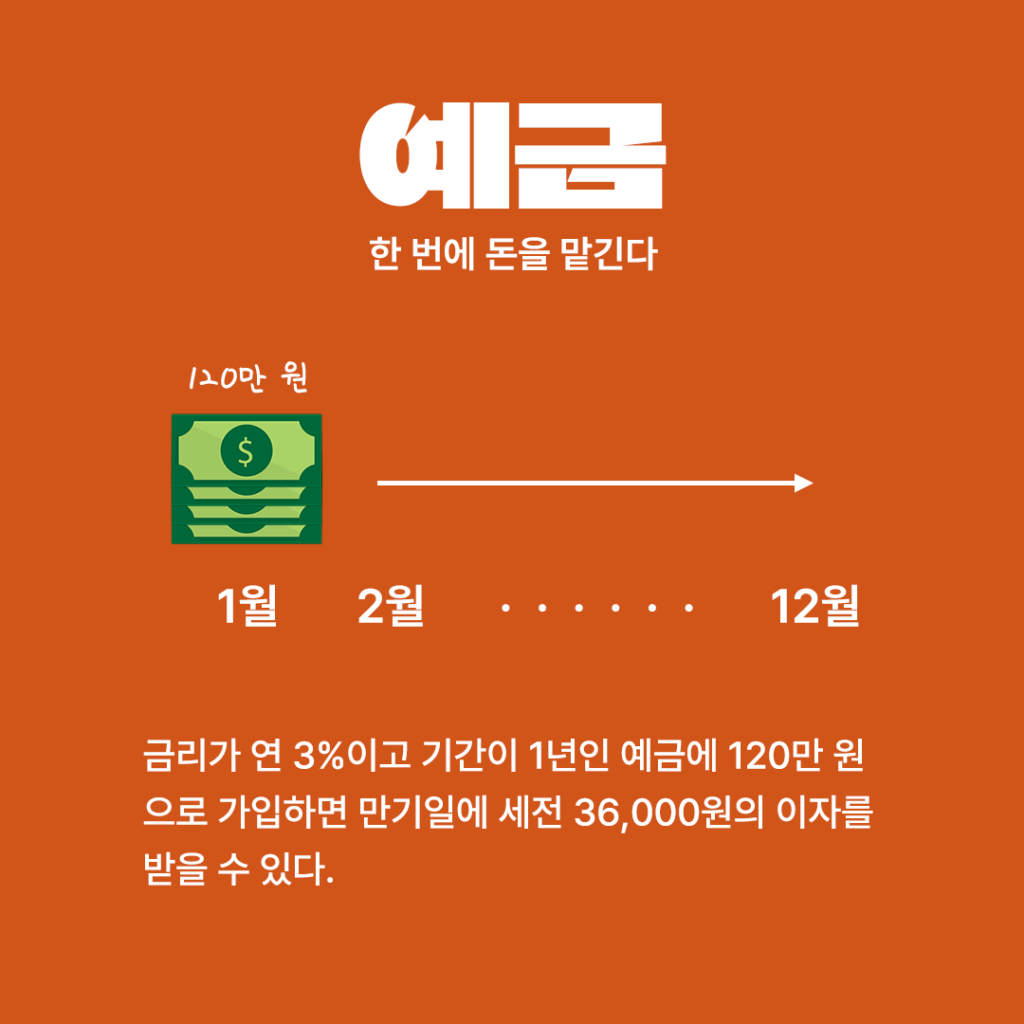

예금은 한 번에 돈을 맡기는 금융상품이다. 따라서 금리 연 3%이고 기간이 1년인 정기예금에 120만 원 가입했다면 만기일에 세전 36,000원(1,200,000×3%)의 이자를 받을 수 있다.

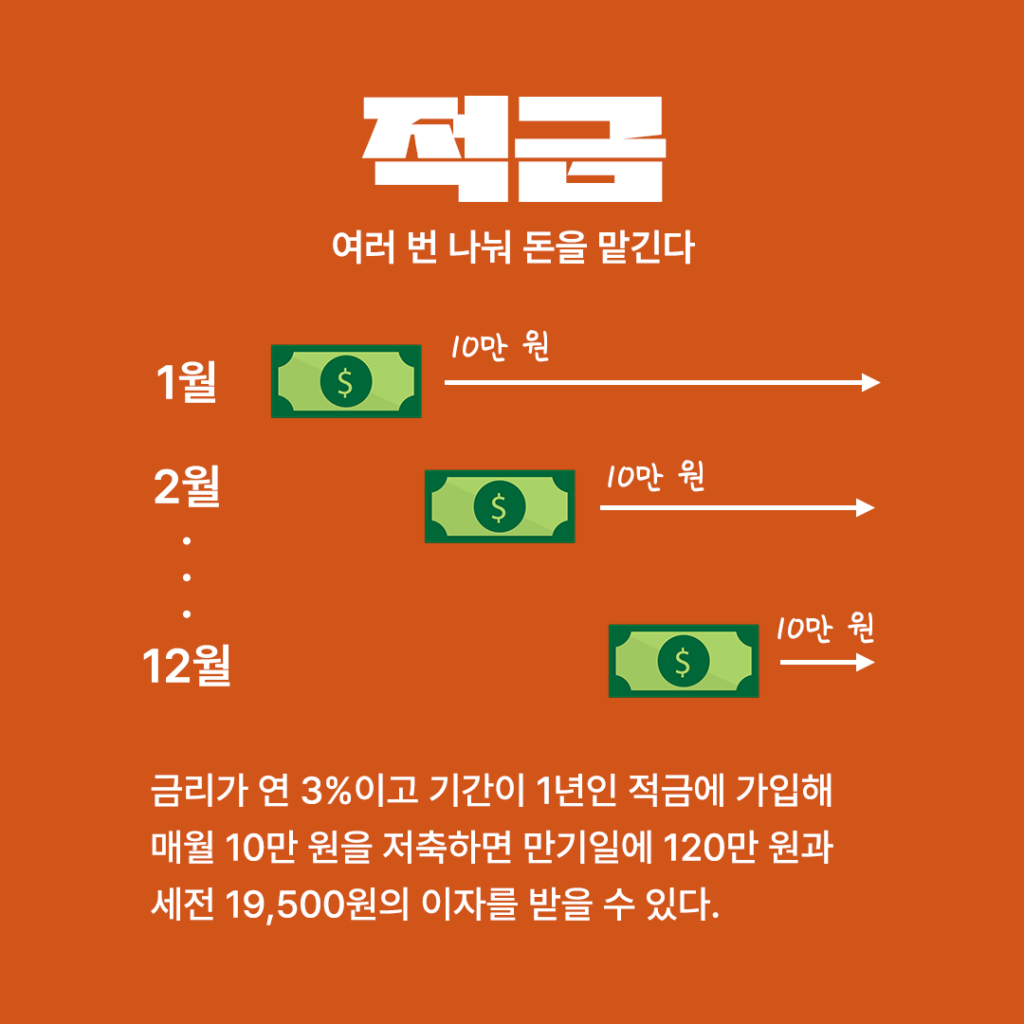

한편, 적금은 매월 적립식으로 돈을 맡기는 금융상품이다. 금리 연 3%이고 기간이 1년인 적금에 가입해 매월 10만 원을 맡겨도 만기일에 받는 이자는 세전 19,500원 밖에 되지 않는다. 똑같은 금리와 똑같은 금액을 맡겨도 이런 차이가 발생하는 이유는, 적금은 매월 불입하기 때문에 돈이 이자를 받는 기간이 더 짧다. 예를 들어 1월에 가입한 10만 원은 12개월 치의 이자를 받지만, 2월에 가입한 10만 원은 11개월 치의 이자밖에 못 받는다.

저축을 처음 하는 재테크 초짜는 단순히 금리가 높은 상품이 이자가 많을 거라고 착각하는 실수를 저지르게 된다. 저축 할 때는 잘 계산해 보고 선택해야 한다. 동일한 금액을 맡기고 이자를 더 적게 받는다면 재테크의 논리에 어긋나는 일이다. 그러나 대체로 예금은 금리가 낮고, 적금은 금리가 높으므로 어떤 금융상품을 선택하든 비슷한 이자를 받을 거라 기대할 수 있다. 부자가 아니라면 0.1% 금리 차는 소소한 것이다.

저축 전략! 예금 vs 적금 뭐가 좋을까?

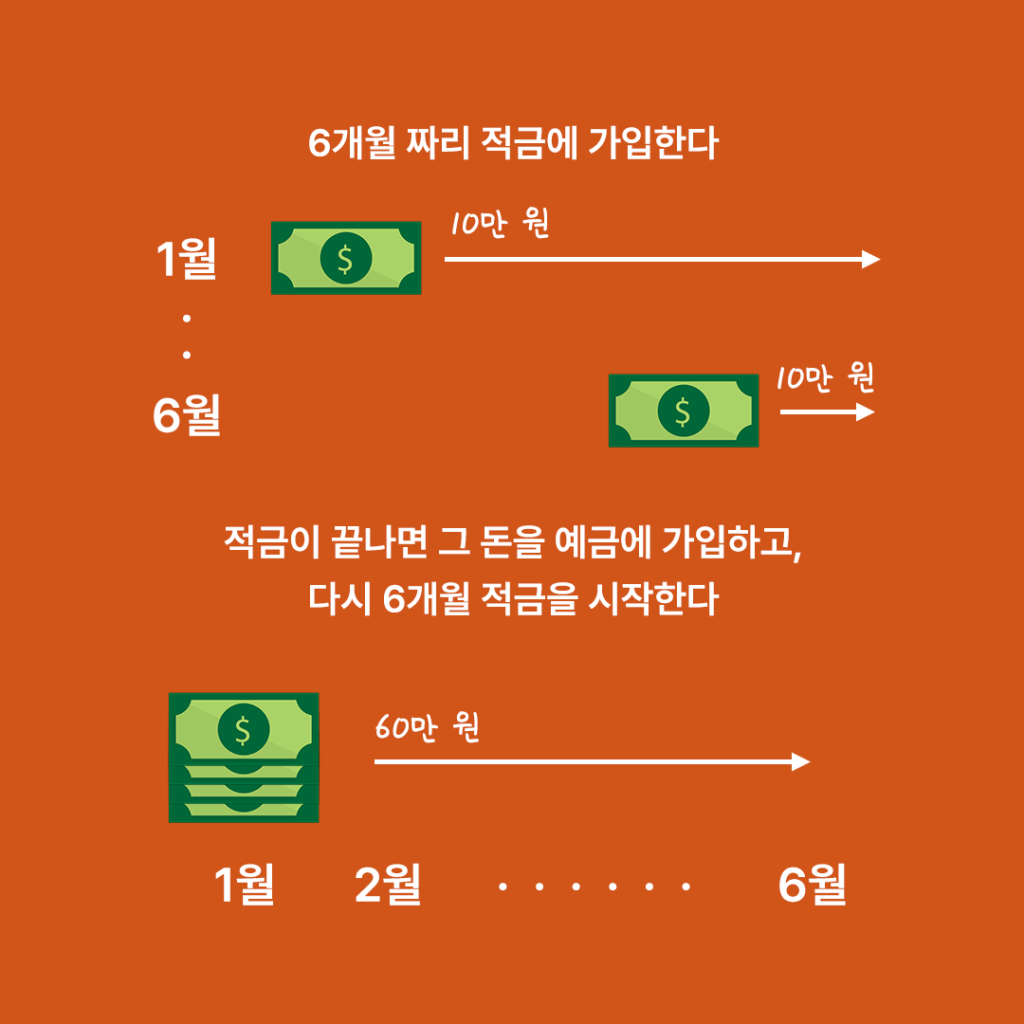

결론적으로 목돈이 있다면 한 번에 돈을 맡기는 예금이 좋다. 그러나 목돈이 아예 없는 사회 초년생이라면 예금에 가입하는 것은 큰 의미가 없는 일이다. 이자 수익을 노리기보다 목돈부터 만드는 것이 좋다. 나라면 6개월짜리 적금을 만들 것 같다. 그리고 그 적금이 끝나면 그 돈을 바로 예금으로 돌리고 다시 새로운 적금을 시작하는 식으로 저축을 관리할 것이다.

예를 들어 10만 원짜리 연 3%, 6개월 적금을 가입해 만기일까지 납입했다면 원금 60만 원과 세전 이자 5,250원을 받을 수 있다. 이 돈을 연 3%, 6개월 예금에 가입하면 만기일에 세전 이자 9,079원을 얻을 수 있다. 그리고 6개월 동안 또 적금에 가입해 돈을 모으면 세전 605,250원을 추가로 얻게 된다. 그러면 1년 동안 총 120만 원과 세전 이자 19,579원을 받을 수 있다.

적금을 1년 동안 들고 원금 120만 원과 세후 이자 19,500원을 받는 것보다 79원 더 벌게되는 전략이다. 물론 적금과 예금의 이자가 같지 않고 세금을 제외하지 않았으므로 정확한 계획을 미리 짜볼 것을 권한다.

물론 소액으로 적금에 가입한다면 이자는 큰 차이는 나지 않는다. 고작 100원도 안 되는 돈때문에 이렇게 머리를 써야 한다고 생각할지 모르나 작은 돈도 기술적으로 불리지 못하는 사람이 큰돈을 불릴 수 있을 거라 생각할 수 없다. 큰돈이나 작은 돈이나 돈을 불리는 기술은 똑같다. 소액부터 연습기술을 연마한다고 생각하고 이자를 극대화할 방법을 연구해 보길 바란다.

다음은 중급 저축 기술인 풍차 돌리기를 알려줄 테니 기대하시라.

추천 포스트

단리 복리 차이

링크: https://k-man.kr/699

카카오 뱅크 26주 적금

링크: https://k-man.kr/968

경제적 자유를 위한 투자 정보 by 박강력

정부 창업 지원금 컨설팅

종목 추천 & 주식 강의 문의는 언제나 환영입니다.

컨설팅 www.박강력.com

인스타그램 @a.____park

이메일 active-park@naver.com

답글 남기기