저축을 시작한 사회 초년생이라면 예적금에 가입할 때 금리만 높으면 좋다고 생각하겠지만, 절대 그렇지 않다. 은행은 최소한의 이자만 지급하기 위해 악랄한 금융상품을 만들어내므로 실제로 이자가 제일 높은 금융상품이 무엇인지 소비자가 현명하게 선택해야 한다. 저축을 안 할 거면 안 했지 저축을 할 거라면 최대한 많은 이자를 받아 내는 전략을 짜야한다. 그것이 저축 기술자의 자세다. 이자를 덜 주려는 것과 더 받아내려는 것은 은행과 프로 저축러의 싸움인 것이다!

저축 기술자가 되기 위해 가장 중요한 이자 지급방식인 단리 복리 차이에 대해 알아보겠다.

단리 복리 차이! 이자 계산 방법

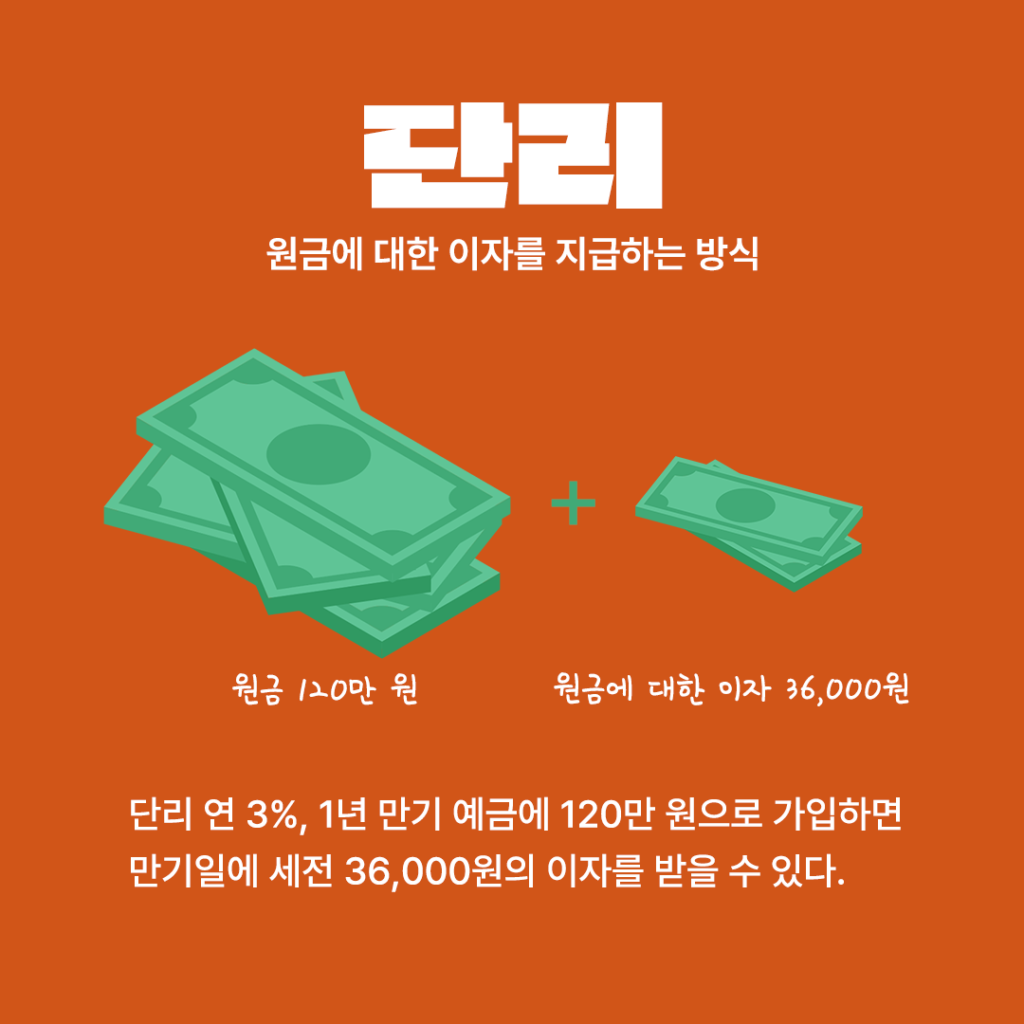

단리 계산공식

원금 x ( 1 + 금리 x 기간 )

단리는 원금에 대한 이자를 지급하는 방식이다. 단리로 연 3%, 1년 만기 예금에 120만 원으로 가입하면 만기일에 세전 36,000원(120 x 3%)의 세전 이자를 받을 수 있다.

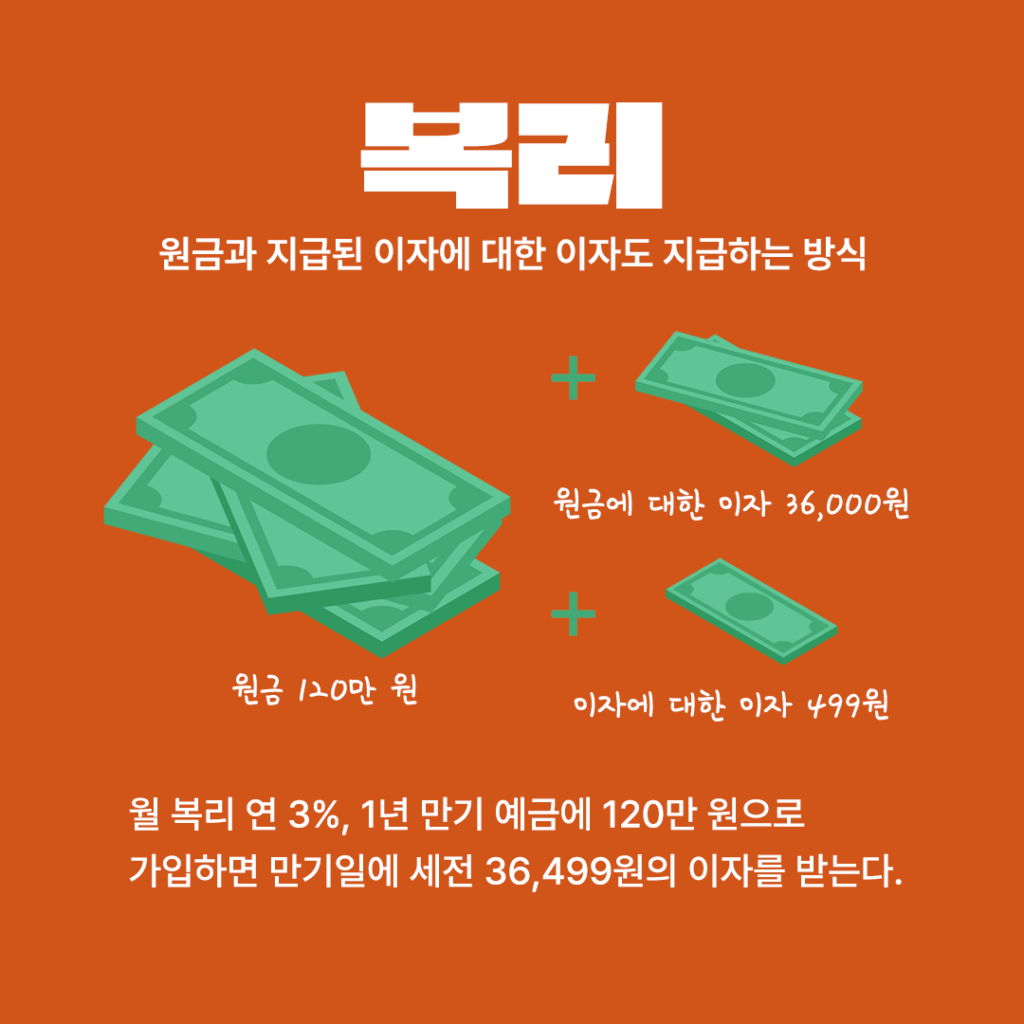

복리 계산공식

원금 x ( 1 + 금리 ) ^ 기간

복리는 원금과 원금에 대한 이자에도 이자를 지급하는 방식이다. 월 복리 연 3%, 1년 만기 예금에 120만 원으로 가입하면 만기일에 세전 36,499원의 이자를 받을 수 있다. 복리가 이자가 더 많은 이유는 이자에도 이자가 붙기 때문이다. 당연하지만 금리가 동일한 경우 단리보단 복리가 압도적으로 좋은 상품이다.

그러나 은행은 이자를 주기 싫어하므로 대체로 단리 상품보다 복리 상품 금리가 더 적은 경향이 있다. 복리라는 말에 맹목적으로 가입하지 말고 만기일에 실제로 이자를 얼마 받을지 직접 계산해 봐야 한다. 네이버에 복리 계산기를 참고하면 쉽게 계산할 수 있다.

참고로 복리 상품에는 복리가 적용되는 기간이 있는데 이를 잘 봐야 한다. 연 복리는 연 단위로 발생한 이자에 이자를 지급하는 방식이고, 월 복리는 월 단위로, 일 복리는 일 단위로 이자를 지급한다. 당연히 일 복리 상품은 없다고 생각해야 한다. 이때 매일 이자를 지급하는 CMA 통장을 이용하면 좋다. CMA에서 발생한 이자를 다른 CMA 계좌로 매일매일 이체시키면 일 복리가 발생하는 효과를 누릴 수 있다.

복리의 마법! 72의 법칙

여덟 번째 세계 불가사는 바로 복리다.

복리를 이해하는 자는 돈을 벌고

그렇지 못하는 자는 지불하게 될 것이다.

72의 법칙(정확히는 69.3의 법칙이다)은 복리의 마법을 설명할 때 자주 등장하는 데, 자산을 두 배 늘리는 데 걸리는 시간을 계산하는 공식이다. 72를 연간 복리 이자율로 나눠 나온 값이 자금을 두 배로 늘리는 데 걸리는 시간이라는 의미다. 예를 들어 120만 원을 연 복리 3%로 저축하면 24년 후(72/3=24) 240만 원이 된다는 의미다. 한편 단리의 경우 100의 법칙이 적용된다.

금리가 높을수록 자산을 두 배로 만드는 데 걸리는 시간이 단축되므로 가능한 금리가 높은 복리 상품을 선택해야 한다. 자세한 저축 전략은 다음 포스트에서 다루도록 하겠다.

추천 포스트

예금 대 적금 차이

링크: https://k-man.kr/641

카카오 뱅크 26주 적금

링크: https://k-man.kr/968

경제적 자유를 위한 투자 정보 by 박강력

정부 창업 지원금 컨설팅

종목 추천 & 주식 강의 문의는 언제나 환영입니다.

컨설팅 www.박강력.com

인스타그램 @a.____park

이메일 active-park@naver.com

답글 남기기