2023년 02월 카뱅 26주 적금 풍차 돌리기 보고서. 첫 달에는 소액을 매주 입금해야 하기 때문에 귀찮게 생각했지만, BUT! 하다 보니 나름 재미가 있다. 목표 달성하고 싶은 욕구가 막 치솟아 올라! 저축이 이렇게 재미있을 줄이야.

특히 카뱅 26주 적금보다 하루에 999원 모으는 저금통 재미가 쏠쏠하다. 카뱅 서비스 기획한 사람 진짜 천재야.

카뱅 26주 적금 풍차 돌리기 성과 보고서

이달 저축 116,000원 이달 이자 217원

지난 01월부터 시작해서 아직까지 저축금액에 무리는 없지만 조금씩 매주 불입해야 하는 금액이 커져가는 것을 느낀다. 01월에는 5만원 정도 저축했는데 02월에는 10만 원. 내 계산으로 03월에는 약 30만 원을 저축해야 한다.

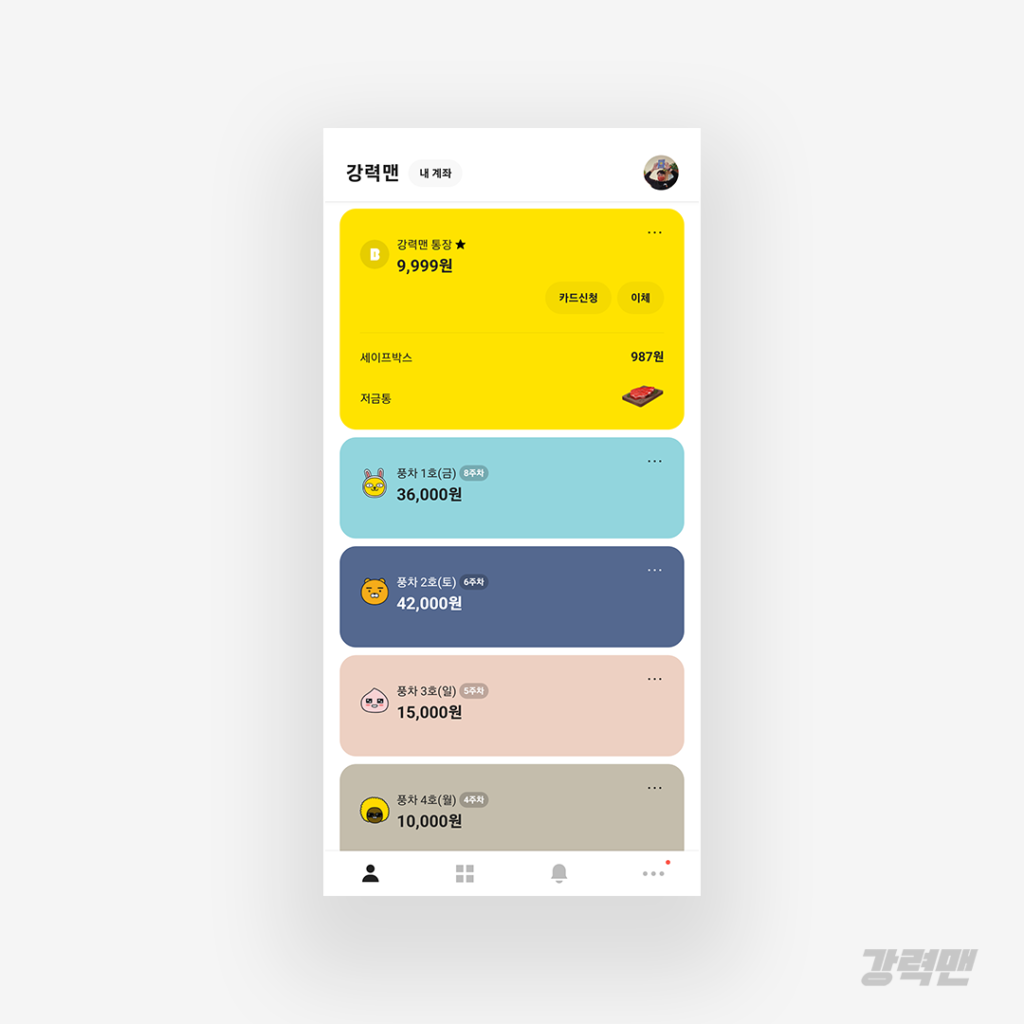

풍차 계좌는 6호까지 총 6개 개설되었고, 이 글을 쓰는 현재 26주 적금 총 저축금은 110,000원이다.

한 달이 넘어가다 보니 정신 줄 놓고 02월 17일 깜빡하고 6시 전까지 입금을 못했다. 급하게 추가납입을 했으나 서치해 보니 한 번 실패하면 끝이라고 한다. 그리하여 풍차 1호는 이자가 연 7%가 아니라 연 3.5%다.

풍차 1호 계좌를 해지하고 다음주부터 새로 시작할까 생각하다가 어차피 중요한 것은 주 단위로 이자가 나오는 풍차 돌리기 시스템을 구축하는 것이지 계좌 하나에서 나오는 이자가 아니기 때문에 장기적 관점에서 그냥 계속 적금을 하기로 했다. 이 글을 읽는 사람은 자동출금에 실패하지 않도록 미리미리 입금해놓길 바란다.

누적 이자 267원

현재 누적이자는 267원이다. 26주 적금(은 만기가 아직 한참 남았다)이 아닌 저금통에서 발생한 이자다.

소고기 2인분

나 같은 주식 투자자의 입장에서 적금은 굉장히 정적이고 지루한 활동인데, 하루에 999원씩 모으는 저금통은 재미가 쏠쏠하다. 벌써 소고기 2인분(47,232원)이나 모았다. 갑자기 소고기가 급땡기네.

2023년 1월 강력맨 적금 풍차 돌리기 보고서! 사실 나는 저축 관리를 거의 안 하는 편이다. 단순하게 사업으로 번 돈은 저축하고 월급으로 번 돈은 생활하는데 쓴다. 무엇보다 주식 투자 수익률도 나쁘지 않아 저축할 돈이 있으면 투자하는 것이 더 낫다는 입장이다.

그렇지만 23년 1월에 풍차 돌리기와 남극성 이론을 공부하게 되었고 직접 적용해 보기 위해 저축을 시작했다. 제일 만만해 보이는 카카오 뱅크 26주 적금 풍차 돌리기부터 시작했고 한 달이 지나 성과를 공개한다. 풍차 돌리기 방법이 궁금하다면 맨 아래 포스트 링크를 참고해라. 그럼 저축러들에게 도움이 되길!

카카오 뱅크 26주 적금 풍차 돌리기 성과 보고서

월저축 50,950원 월이자 50원

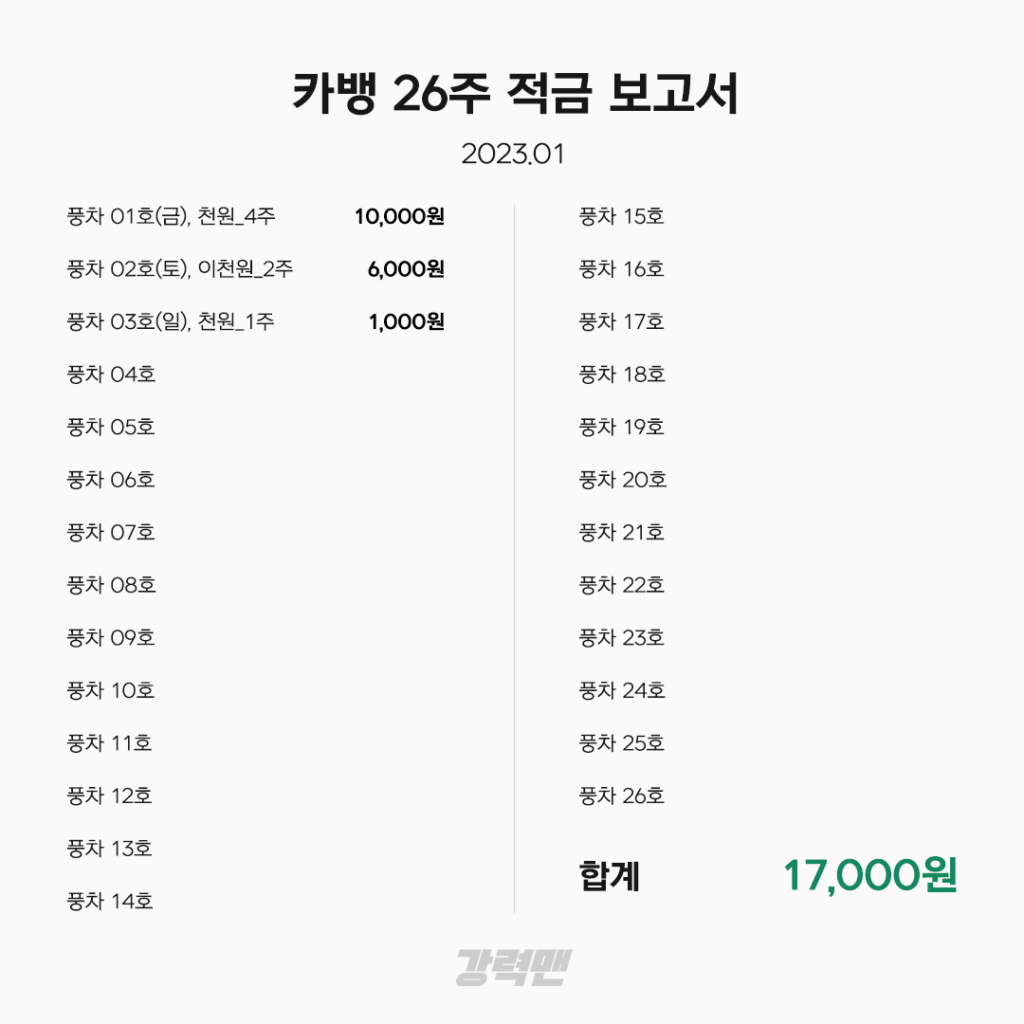

1월 동안 26주 적금 계좌를 3개 개설했고 총 17,000원을 저축했다. 그러나 내 계산에 따르면 26주 적금으로 풍차 돌리기를 하려면, 1,000원으로 시작해도 월평균 541,833원을 불입해야 한다. 필요한 금액만 입금하고 나머지는 CMA 계좌에 보관해둔 상태다.

그러도 약간 심심한 감이 있어 카카오 뱅크의 저금통과 셰이프 박스를 이용해 하루 999원씩 저축하고 있다. 저금통은 금리가 10%이기 때문에 소액의 돈이라도 저축해놓으면 좋다.

풍차 1호는 1월 6일 개설했는데, 사실 적금 풍차 돌리기를 할지 말지 결정을 미루다 보니 일주일이 지나버렸다. 그래서 풍차 2호는 일주일 뒤가 아닌 2주 뒤인 1월 21일에 개설했다. 이 경우 계산을 맞추려면 1,000원이 아닌 2,000원으로 가입 금액을 시작해야 한다. 그리고 1월 29일 풍차 3호를 1,000원으로 개설했다. 다음 풍차 4호 개설일은 2월 6일이다.

요일을 다르게 세팅한 이유는 카카오 뱅크 적금은 자동이체인데 혹시 돈이 서로 물릴까 봐 일부러 겹치지 않게 분산해놓은 것이다.

누적 이자 50원

원래 26주 적금 돌리기로 이자 수익이 나려면 풍차 1호 만기인 7월 6일까지 기다려야 하는데, 저금통에서 이자가 50원 발생했다. 저금통은 매월 네 번째 금요일 결산해서 이자를 지급한다.

마지막으로 저축계좌 인증한다. 금액이 소액이라 사진 촬영보다는 캡쳐로 대신한다. 보고서 작성일은 1월 말 기준인데 내일 풍차 1호 불입일이라 미리 만원 더 입금했다. 아직까지는 별 효과는 없지만 7월 6일까지만 저축을 잘하면 매주 3,000원이 나오는 시스템이 완성된다.

그렇더라도 주식 투자를 하는 게 훨씬 효율적이라는 생각을 떨칠 수 없지만 여러 사람들에게 도움이 되기 위해 희생하기로 한다. 블로그리즘이란.

풍차 돌리기 적금 방법을 설명하기에 앞서 남극성 이론에 대해 먼저 설명하는 게 옳은 것 같다. 남극성은 북극성의 대칭에 존재하는 항성이 아닌 사람(필명인지 본명인지 모르겠다)이름으로 2012년 <구르는 돈에는 이끼가 낀다>는 저서를 통해 이자 소득을 극대화하는 방법으로 남극성 이론을 소개한 인물이다.

출간 이후 많은 재테크 강사들이 그의 이론을 베껴 TV에 소개하는 바람에 지금은 풍차 돌리기로 유명해졌고 많은 블로거들이 베끼고 베껴 잘못된 이론이 전파되고 있다. 이에 대해 저자는 다음 책에 그 분노를 쏟아 내면서 남극성 이론으로 불러달라는 바램을 말했다. 진실을 아는 나라도 제대로 된 용어를 언급하는 것이 도리라 생각되어 미리 이렇게 구구절절 설명하게 되었다.

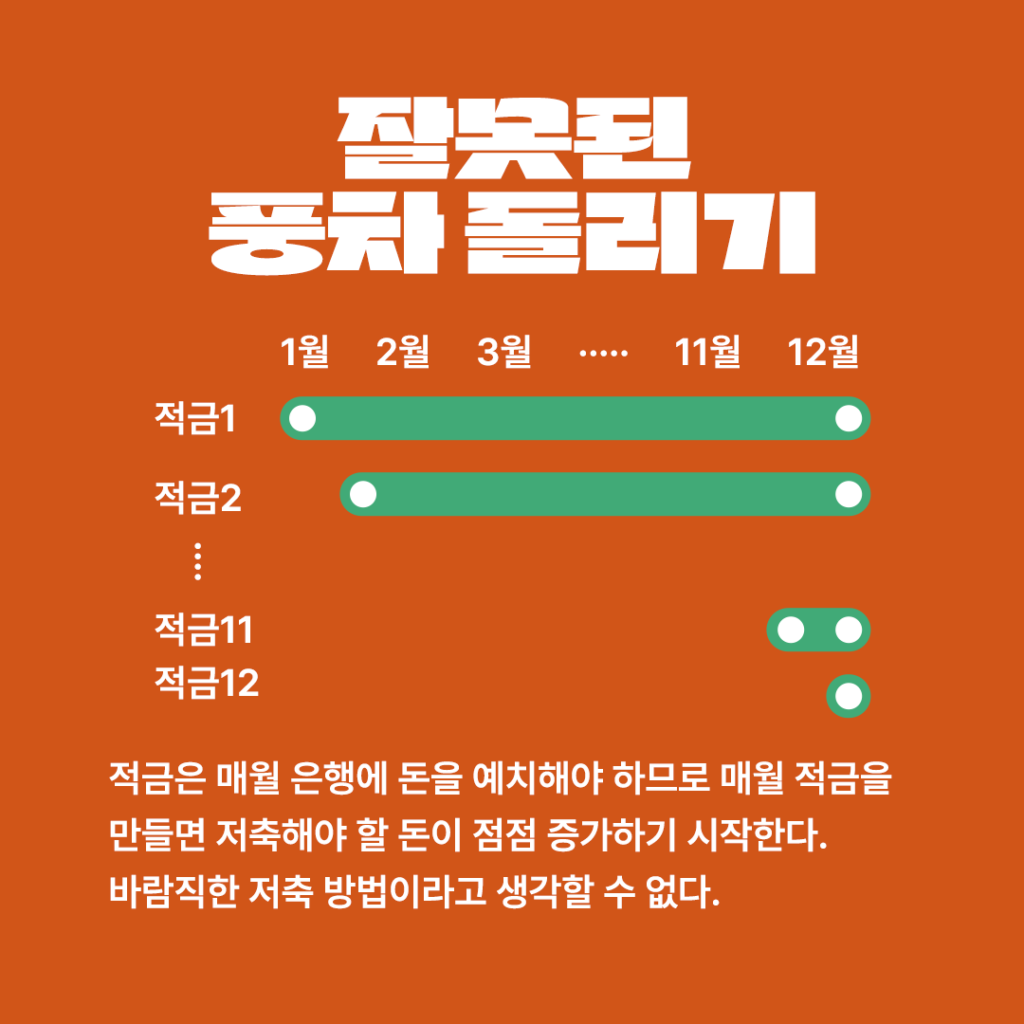

잘못된 풍차 돌리기 적금

인터넷에 떠도는 적금 풍차 돌리기 방법을 보면 매월 적금에 가입한다고 되어 있다. 예금은 한 번에 돈을 예치하므로 매월 가입해도 생활에 큰 무리는 없지만 적금은 매월 예치하는 상품이다. 아무 생각 없이 매월 적금에 가입할수록 매월 저축으로 빠져나가는 돈이 증가하기 시작한다. 예를 들어, 첫 번째 달에 적금 1을 개설하고 10만 원을 예치해야 한다. 두 번째 달에는 적금 2를 개설하고 적금 1과 적금 2에 각각 10만 원씩 총 20만 원을 예치해야 한다. 이런 식으로 월 예치금이 커지다가 마지막 달에는 총 120만 원을 예치해야한다.

저축의 관점에서 절대로 지속 가능한 방법이 아니다. 대부분은 중간에 포기를 하고 적금을 해지한다. 그러면 은행은 이자를 적게 줘도 되므로 은행만 좋은 일이다. 재미있게도 이 잘 못된 방법을 은행 블로그에도 권하는데, 왜일까.. ^^

남극성의 풍차 돌리기 적금

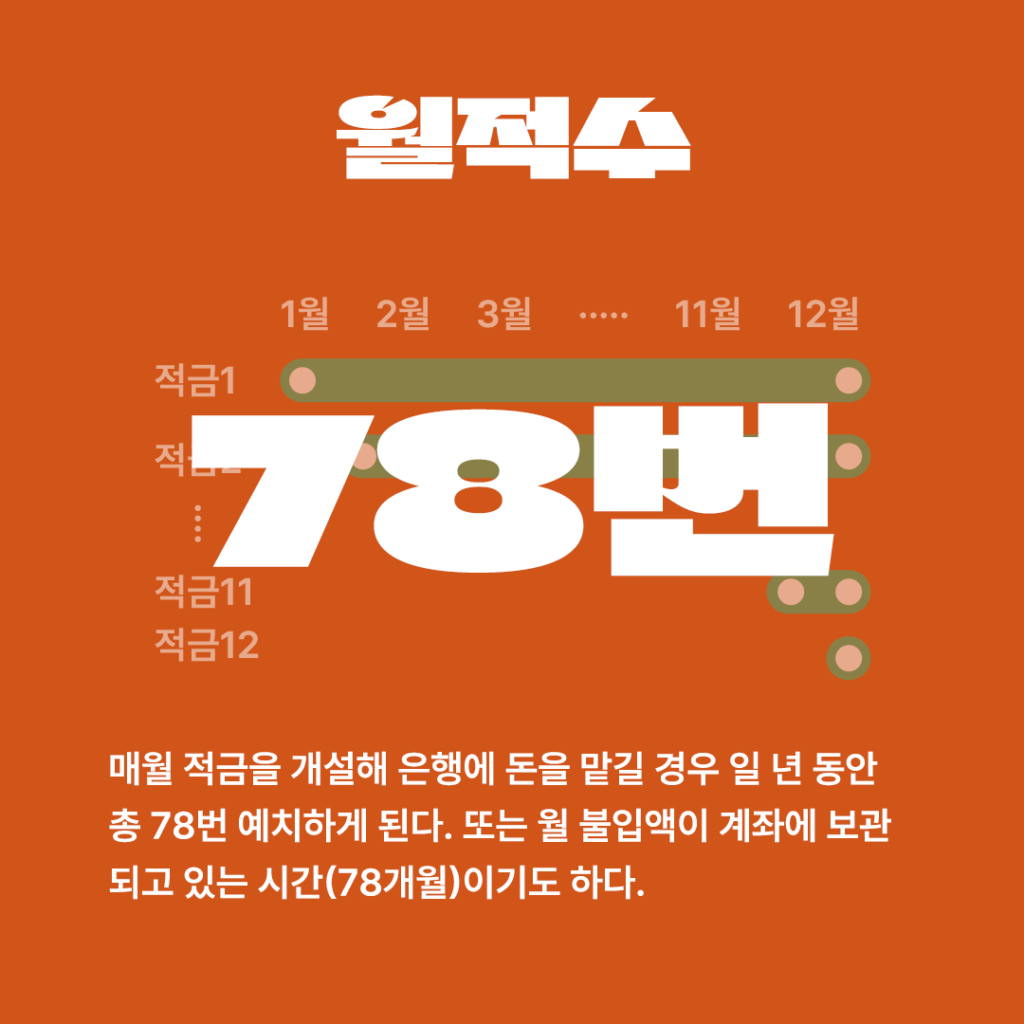

만약 매월 적금을 개설할 경우 1년 동안 총 78번 예치하게 된다. 또는 월 불익앱이 계좌에 보관되고 있는 시간(78개월)이기도 하다. 이를 월적수라고 한다. 월적수를 이용하면 적금으로 풍차 돌리기를 할 때 계산이 쉬워진다. 예를 들어 매월 10만 원씩 적축하고 싶다고 하면 1년이면 120만 원이다. 이 120만 원을 월적수인 78로 나누면 월 불입액은 15,384원이라는 계산이 된다.

제대로 된 적금 풍차 돌리기 방법은 월 불입액을 일정하게 유지하면서 매월 적금에 가입하는 것이다.

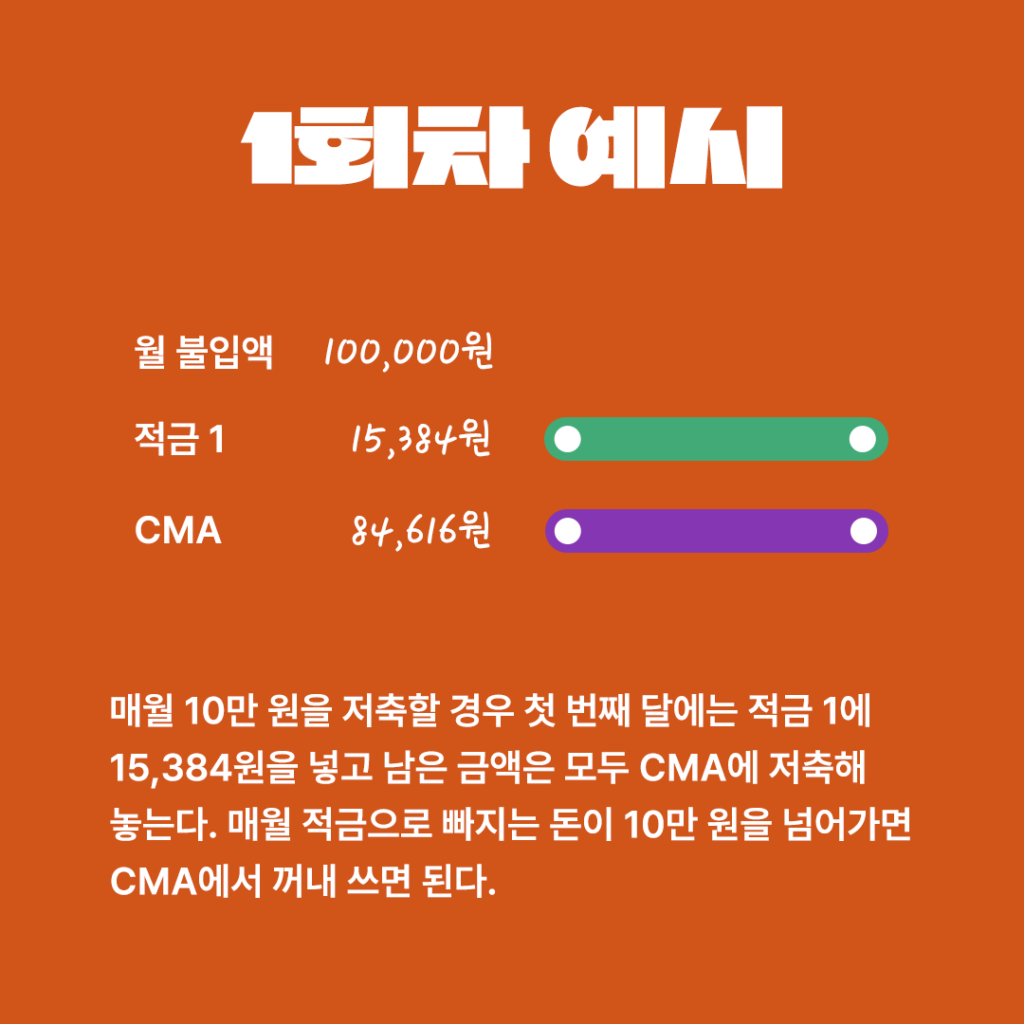

방법은 위와 같다. 처음에 적금 1에 15,384원을 넣으면 84,616원이 남는데 이 돈을 CMA에 보관해둔다. 두 번째 달에는 적금 1에 15,384원, 적금 2에 15,384원을 넣고 남은 69,232원은 CMA에 보관한다. 매월 적금이 늘어나므로 어느 순간 월 불입액이 10만 원을 넘어가게 된다. 그때 모자라는 돈을 CMA에서 꺼내 적금에 넣으면 동일한 금액의 월 불입액을 유지할 수 있다. 깔끔하다.

이렇게 계산이 복잡한 적금 풍차 돌리기를 해야 할까?

이렇게 계산이 복잡하고 어려운데 적금 풍차 돌리기를 해야 할까? 남극성 이론에서 적금 풍차 돌리기가 권장된다. 이유는 적금 풍차 돌리기를 할수록 이자가 더 높아지기 때문이다. 왜 그런지 계산해 보자.

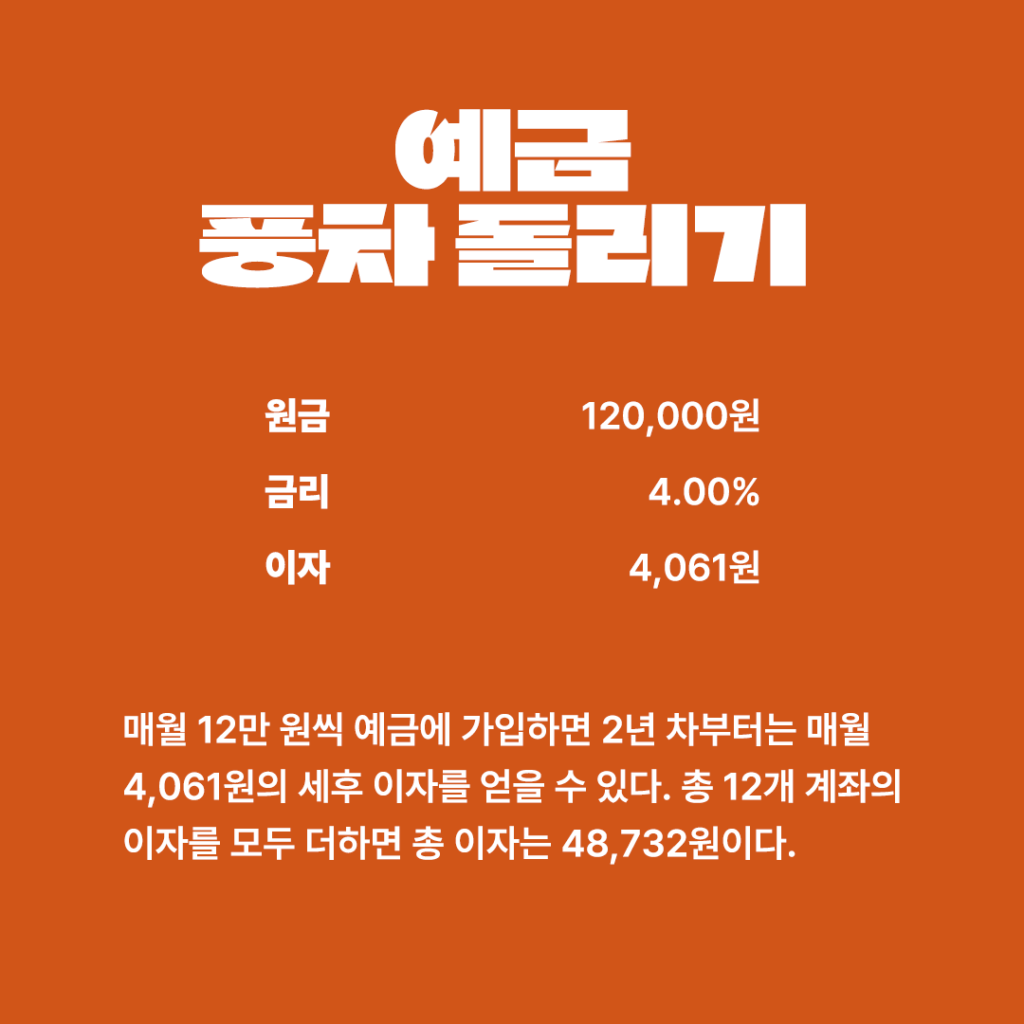

원금 12만 원으로 매월 단리 4% 예금에 가입하면서 예금 풍차 돌리기를 하면 2년 차부터는 매월 원금 12만 원과 4,061원의 세후 이자를 받을 수 있다. 12를 곱하면 2년 차에 받는 이자는 총 48,732원이다.

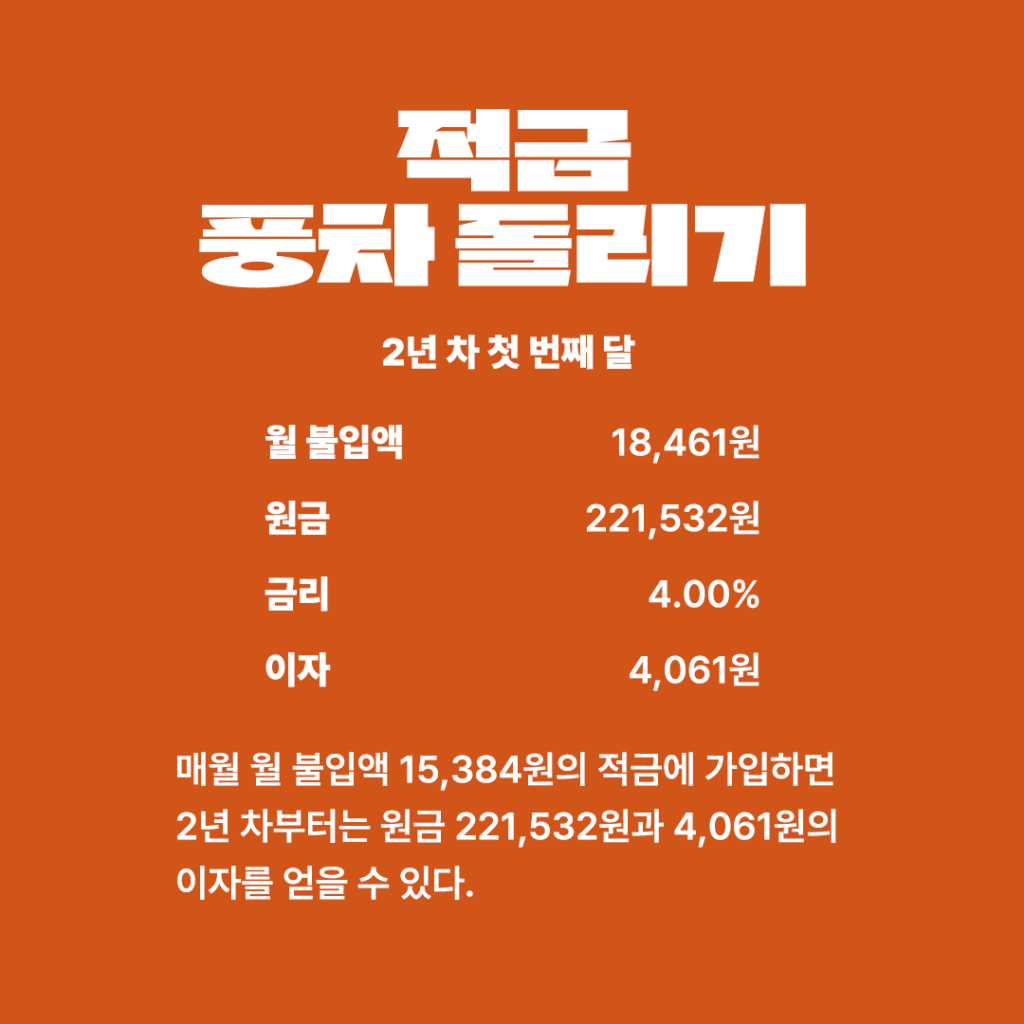

반면 적금 풍차 돌리기의 상황을 보자. 매월 총 불입액을 12만 원이라고 치면 일 년 동안 총 1,440,000원의 원금을 모을 수 있다. 이를 월적수 78로 나누면 적금 하나에 불입해야 하는 월 불입액은 18,461원이 된다. 매월 18,461원을 예치하면 만기일에 받게 되는 원금이 221,532원이고 이자는 4,061원이다(보통 적금 금리가 높지만 비교를 하기 위해 동일하게 적용했다).

분명 1년 동안 예금과 적금 똑같은 금액을 예치하고 풍차를 돌렸는데 만기일에 받는 원금은 2배 차이가 나게 되다니! 어떤 마법을 쓴 것일까? 월적수로 나눈 월 불입액 18,451원에 12(12개월)로 곱하고 거기에 또 12(12계좌)를 곱하면 총 2,658,384원이다. 그 말은 곧 적금을 유지하려면 2년 차에 추가로 적금을 가입하지 않더라도 1,218,384원(2,658,384원 – 1년차 원금)을 더 내야 된다는 말인데, 실제로는 더 많은 돈을 낼 필요가 없다.

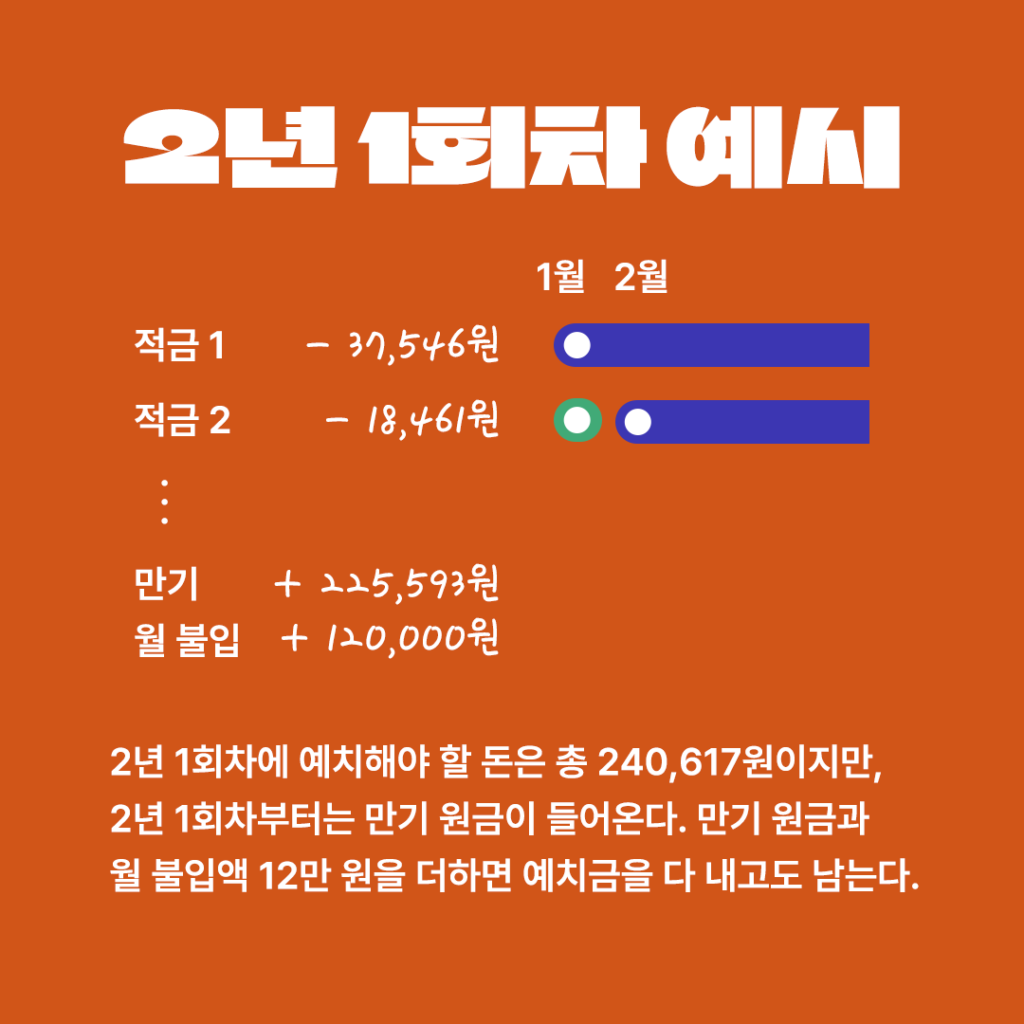

2년 차부터 12개의 계좌에 모두 적금을 넣어야 하기 때문에 월 불입액이 총 240,617원( 37,546 + 18,461 x 11 )이다. 이때 적금 1이 만기가 끝나 세후 이자 포함 225,593원으로 들어오게 된다. 이 돈과 월 불입 12만 원을 계속하면 월 불입액을 내고도 남는데 이 돈은 CMA에 보관해뒀다가 다시 월 불입액이 만기 원금+이자+월 저축보다 커지면 꺼내는 식으로 돈을 효율적으로 운영하는 게 남극성 이론의 핵심이다.

참고로 여기서 2년차 1회에 새로만든 적금 1의 불입액이 37,547원이란 계산이 나온 이유는 다음과 같다. 1년차 원금 1,439,958원과 + 2년차 이자 48,732원 + 2년차 원금 1,439,958원을 모두 더한 값 2,928,648원을 월적수 78로 나누면 37,546원이 된다.

구르는 돈에는 이끼가 낀다

적금 풍차 돌리기 방법이 설명되어 있는 남극성의 <구르는 돈에는 이끼가 낀다>를 읽을 때도 어렵고 이해가 안 가서 일주일 동안 3번은 읽고 겨우 이해했는데, 막상 설명하려니 설명하면서도 진짜 어렵긴 하다. 원저자가 내 글을 읽고 탐탁지 않게 생각하면 다행이다. 내 글이 이해가 안 가더라도 직접 적금 풍차 돌리기를 실천하면서 블로그에 후기 글을 쓰다 보면 난해하게 느껴지는 다른 사람들도 이해가 가지 않을까 싶다.

위에 설명한 적금 풍차 돌리기의 응용 버전이 책에 설명되어 있으므로 수학에 자신이 있다면 꼭 읽어볼 것을 권한다.